本文源自:证券之星

前两年各种“X茅”各种屡创新高的时候,大家看不上长江电力几个点的股息,如今风水轮流转,市场高举股息之名又大肆拥戴长江电力的时候,真从股息,财务等角度看股息的话,茅台也变得值得关注起来。

本文就简单对比一下相关数据,不同行业公司的对比需要对公司本身以及其行业等多角度都有比较深入的认知。

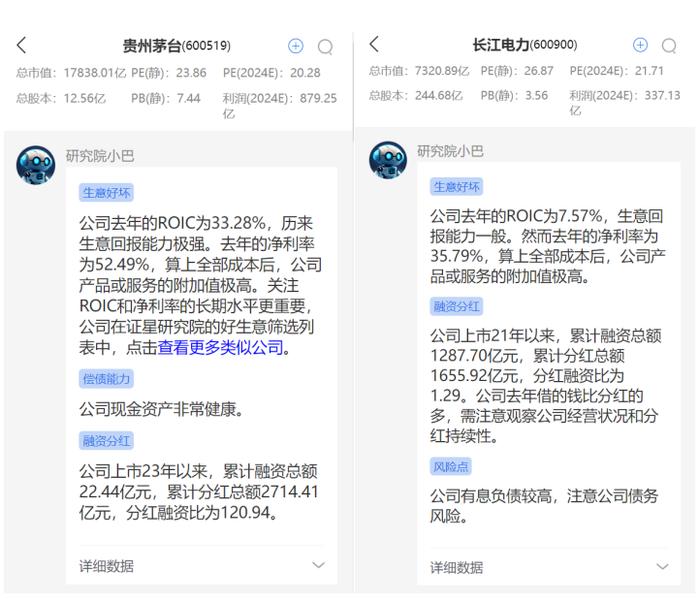

就先简单看静态股息的话,长江电力2023年每股0.82的利息对应30.27的股价股息率为2.7%,贵州茅台2023年报每股30.876元的股息对应1438的股价股息率为2.15%左右,如果加上特别派息的每股19.106元综合的股息率为3.48%,腰斩都跟余额宝的利息差不多。当然茅台目前特别派息仅持续两年,能否持续确实不太清楚。

再用靠谱分析师的观点测算一下前瞻股息率的话,首先是长江电力,按照靠谱分析排名前列的中信证券预测,2024年360.18亿的净利润,对应2023年73.66%的派息比,前瞻股息为3.58%。贵州茅台按照靠谱分析排名前列的华泰证券预测,2024年869.25亿的净利润,如果不算特别派息,之前几年的派息比一直在51.9%,对应当前的股息率为2.5%,按照2023年特别派息的派息比为84.01%,对应股息率为4.04%。以上利润预测采取的是靠谱分析师观点和历史派息数据,仅供参考。

总之以未来股息的名义再去寻找对应标的的时候,茅台的潜在股息可能已经高于长江电力了,而吃股息最重要的应该就是公司的业绩的稳定性,基本面相对比较稳定。

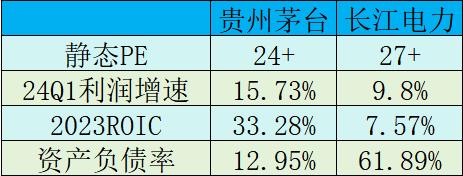

首先用小巴简单看下两家公司的基本面:

简单梳理几个数据:

当然大家可能会有质疑,可以综合成诸如什么年轻人不喝白酒,库存大等等质疑,这个只能靠对白酒或者说是对茅台的认知了。价投圈,内部直播包括公域有大量相关观点的表达,感兴趣的读者可以自己去看看。至于特别派息确实没有没有办法百分百保证,但是过去两年的特别派息表现茅台绝对有大额派息的能力。

茅台和长江电力的生意不谈估值从生意本质出发到底哪个好其实只要有点经验的价投用脚趾头都能想到,茅台的增长无需大量的资本投入,尤其是涨价,而长江电力后续增长剔除来水波动的影响,要可观的增长依然需要新的资本投入,电价上涨长期碍于民生并不顺畅。在静态估值和股息接近的情况下,只要茅台的量增长稳住,甚至只需不负增长,其长期内含价值大概率高于长江电力。就算换个悲观的角度来看,茅台的业绩打个七折,那也比余额宝好多了,如果继续下跌,茅台这生意只会少赚不会亏钱,国家正常发展的情况下,只是难受几年,长期视角看潜在内含收益率更高。

如果说高股息股的定义是未来潜在股息回购高,公司业绩稳,增长空间稳健,资产负债表健康,也许比起现在的某些市场认为的主流股息股,白酒龙头和中概互联龙头的潜在未来股息回购率会比当前市场以为的绝大多数股息股更高(少数公司可能没有)。